Appartenir à un club sportif a un coût.

C’est normal, il faut bien que les organisations puissent vivre, se réunir, assurer des activités, financer des sorties, des réunions et payer ses dépenses de fonctionnement.

En cette période de disette monétaire, les bons comptes font les bons amis.

Où passe l’argent de notre licence FFCT?

Certains clubs font l’impasse sur le détail et affiche un coût global.

D’autres clubs jouent la transparence en indiquant la ventilation de leurs coûts, ce qu’ils versent à la Fédération et ce qu’ils conservent.

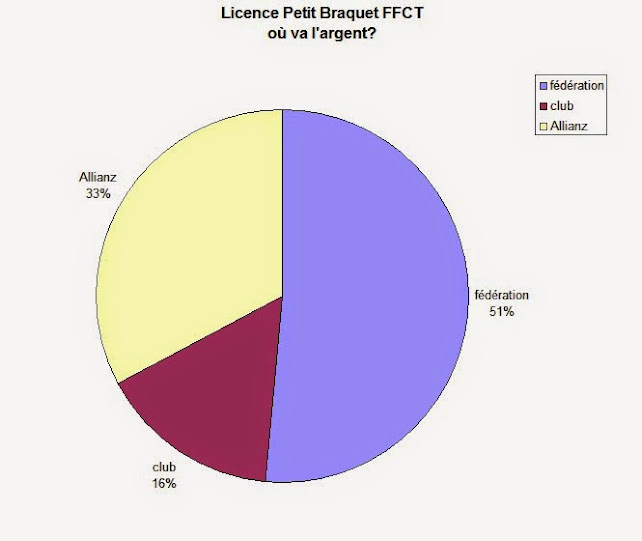

Quand on dit que la licence coûte cher, il faut savoir que la moitié payée va à la fédération (FFCT) une part variable au club et un tiers seulement à l’assureur Allianz (cas de l’assurance Petit Braquet). (voir ce qu’on appelle licence sur Service Public.fr)

Ainsi sur une licence Petit Braquet (85% des membres) payée 50,50€…

– 26 euros revient à la FFCT

– 8 euros au club (certains clubs n’encaissent rien, d’autres davantage)

– 16,50 euros revient à l’assureur

A ce sujet, les cotisations versées par les adhérents représentent 2.700.000 euros chaque année (pour un budget de 6.800.000€)

Les frais de fonctionnement d’une grande fédération ne sont pas gratuits comme on s’en rend compte.

L’assurance, elle-même, est-elle chère?

Il faut pour cela se référer aux garanties.

Les plafonds de garanties d’Allianz (l’assureur de la FFCT) en responsabilité civile sont souvent supérieurs à ceux d’une multirisque.

Vérifier votre contrat multirisque habitation: la plupart des assurances assurent votre responsabilité civile au cours des sports pratiqués à titre amateur sauf aux épreuves de compétition.

Comparaison n’est pas raison: si votre multirisque est moins chère, le fait d’adhérer à un club ne vous laisse pas le choix, il faut prendre la licence qui est obligatoire…et votre multirisque ne vous couvrira pas dans le cadre des activités d’un club dont vous êtes membre.

Si l’on compare avec la protection individuelle accidents de la plupart des multirisques habitation, c’est au niveau du décès et de l’incapacité permanente totale que nous sommes mieux couverts par Allianz.

Ainsi quand une multirisque habitation verse entre 3000 et 8000 euros en cas de décès à votre conjoint, Allianz versera 15000 euros en cas de décès accidentel (avec des réserves en cas d’accident cardio-vasculaire).

Comme on a coutume de le dire, l’assurance n’est chère que tant qu’on n’y a pas eu recours.

Bonsoir

Après le 31 décembre combien de temps et ton assuré Après cette date

Merci

Cordialement

J’aimeJ’aime

Les licenciés sont couverts pendant l’année N dès la prise de licence ou la ré-affiliation, ainsi que pendant les mois de janvier et

février de l’année N+1

Cordialement

J’aimeJ’aime